Un décryptage de Kada Meghraoui, diplômé d’expertise comptable, ancien élève de l’Ecole nationale des impôts. L’application du prélèvement à la source au 1er janvier 2019 a conduit l’Autorité des normes comptables (ANC) à adapter le plan comptable général pour en faciliter la comptabilisation.

L’ANC a publié un règlement n° 2018-02 en date du 6 juillet 2018 (homologué par arrêté du 8 octobre 2018) qui vient modifier le règlement n° 2014-03 relatif au plan comptable général, en raison des écritures complémentaires qu’il y aura lieu de passer pour comptabiliser le prélèvement à la source (PAS).

Certains comptes sont modifiés tandis que d’autres sont ajoutés afin de permettre la comptabilisation du PAS et la retenue par l’employeur de l’impôt sur le revenu des salariés de l’entreprise.

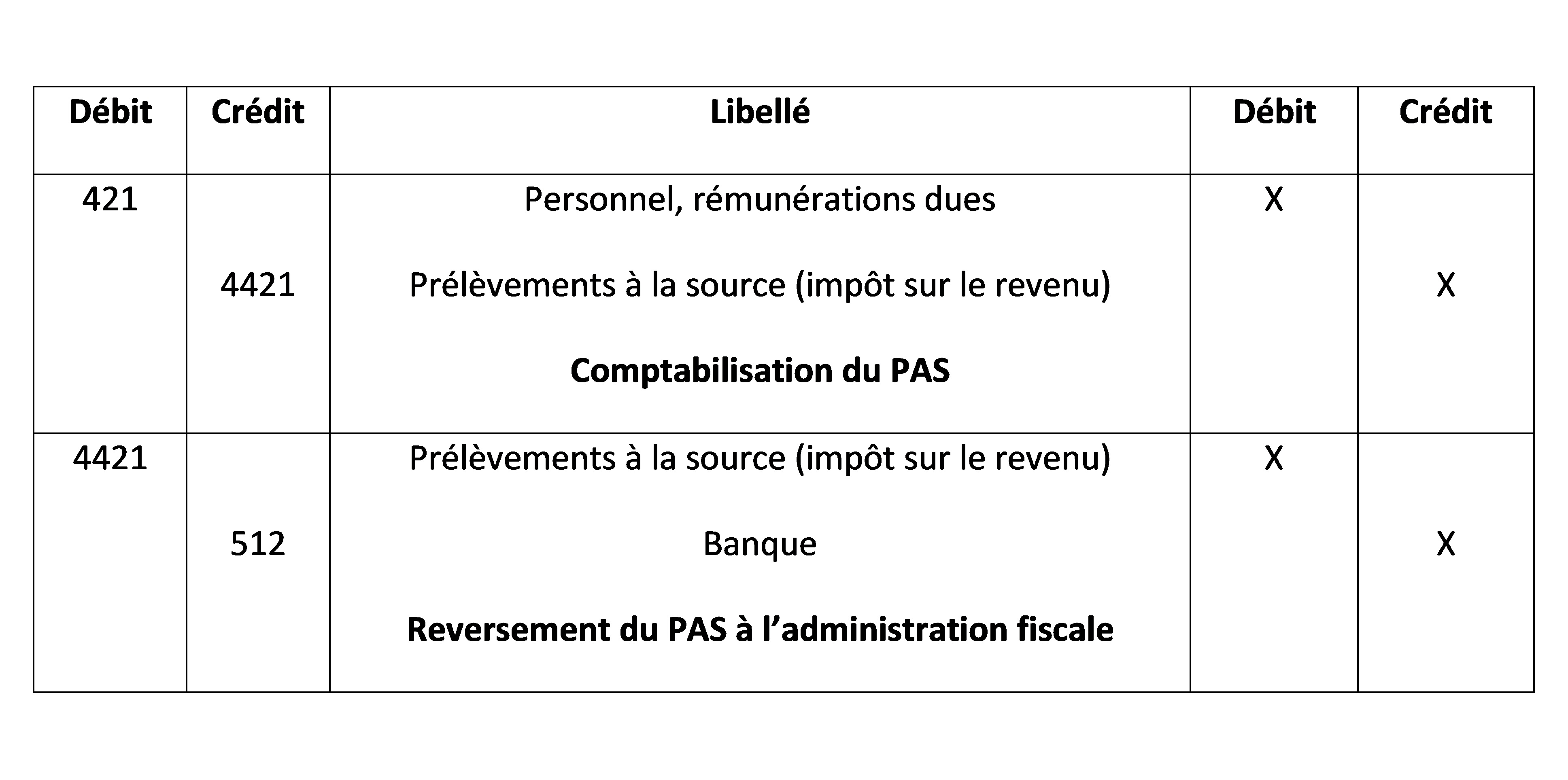

Le PAS n’est pas une charge, l’employeur est un simple intermédiaire qui va prélever l’impôt sur le revenu du personnel pour le reverser ensuite à l’Etat (article 204 A du CGI), l’opération est constatée par le biais d’un compte de tiers. Le compte 442 est renommé « Contributions, impôts et taxes recouvrés pour le compte de l’Etat » puis subdivisé en sous-comptes. Le sous-compte de prélèvement à la source porte le numéro 4421 et a pour intitulé « Prélèvements à la source (impôt sur le revenu) ». Les autres sous-comptes du compte principal sont le compte 4422 « Prélèvements forfaitaires non libératoires » et le compte 4423 « Retenues et prélèvements sur les distributions ».

Techniquement, l’impôt sur le revenu à prélever sur le bulletin de salaire est enregistré dans une écriture, à part des OD (opérations diverses) de paie. Il est ensuite reversé à l’administration fiscale par l’employeur.

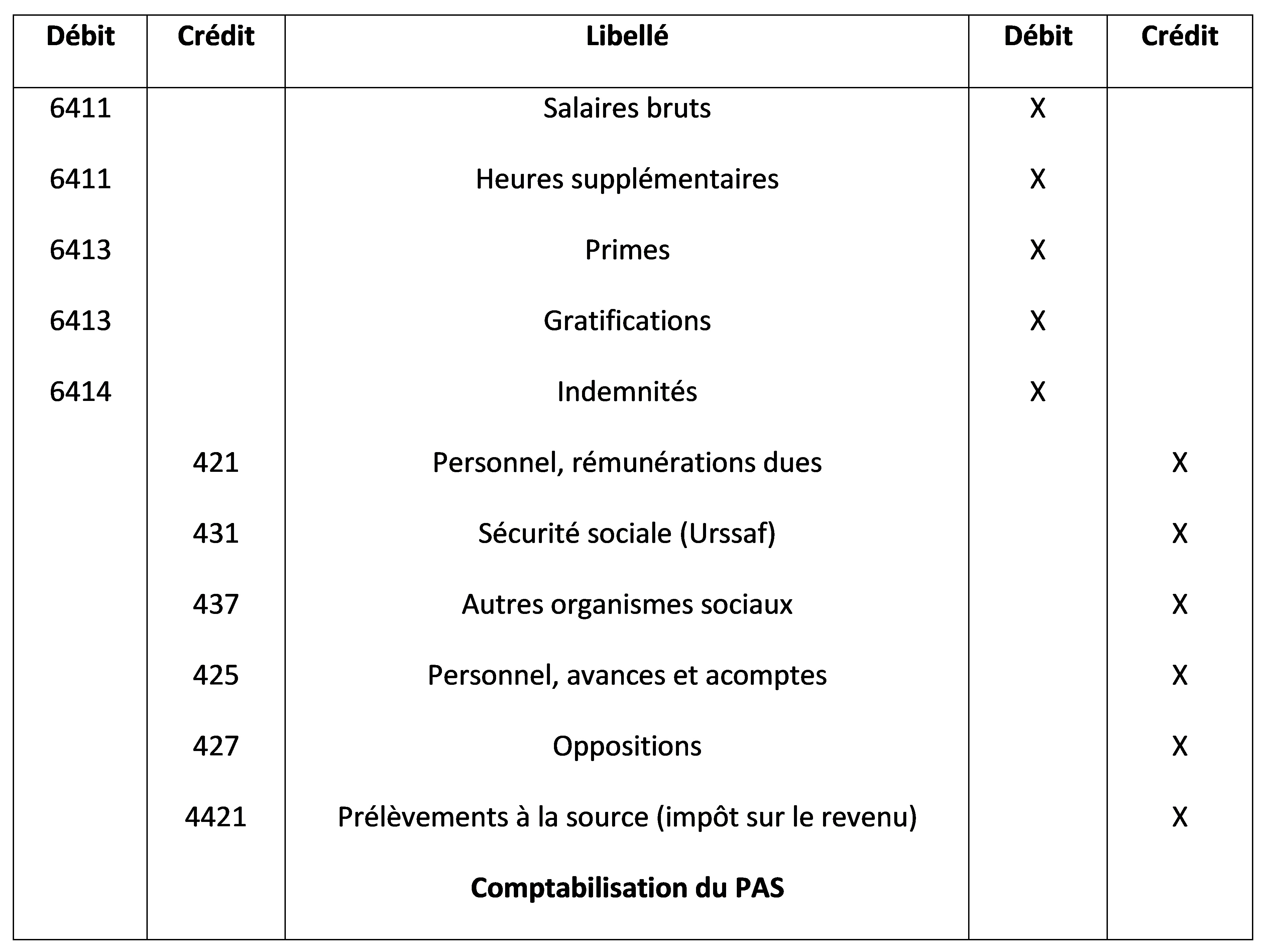

Il est tout à fait possible d’intégrer le PAS dans les écritures d’OD de paie. Dans ce cas, l’écriture comptable est la suivante.

En plus des écritures comptables à passer, l’employeur aura des formalités complémentaires à accomplir concernant les bulletins de salaire. En effet, il devra faire figurer sur tous les bulletins de paie le salaire net avant et après le PAS, ainsi que le prélèvement correspondant.

Espérons que les entreprises parviendront à surmonter toutes les difficultés liées à la mise en œuvre du PAS. Le concours de l’expert-comptable semble tout à fait indiqué.

Kada Meghraoui, diplômé d’expertise comptable, ancien élève de l’Ecole nationale des impôts