Entre 2024 et 2026, toutes les entreprises devront passer à la facture électronique via des plateformes privées ou publiques. Comment se traduira cette obligation et à quoi les entreprises doivent-elles s’attendre ?

Connaissez-vous les articles 153 de la loi de finances pour 2020 et 195 de la loi de finances pour 2021 ? Vous devriez, car ils déterminent l’évolution des modes de facturation des entreprises pour les transactions domestiques, interentreprises et entre assujettis à la TVA. Le premier dispose qu'à compter du 1er juillet 2024 et au plus tard à compter du 1er janvier 2026, les factures des transactions entre assujettis à la taxe sur la valeur ajoutée devront être émises sous forme électronique et les données y figurant devront être transmises à l'administration pour leur exploitation à des fins, notamment, de lutte contre la fraude et de modernisation de la collecte de la taxe sur la valeur ajoutée. Le second prévoit que cette réforme se fera par voie d’ordonnance et cette ordonnance sera (normalement) publiée en septembre 2021.

Le rapport « La TVA à l’ère du digital en France » publié en octobre 2020 par la Direction générale des finances publiques revient sur le cadre réglementaire de ces réformes envisagées par le gouvernement.

Nous revenons ici sur les points essentiels à retenir.

2026 : échéance clé pour toutes les entreprises

Concrètement, la nouvelle obligation de facturation électronique (ou e-invoicing) se déploiera selon deux calendriers. D’une part, dès 2024, une obligation de réception des factures électroniques pour l’ensemble des entreprises. D’autre part, une obligation d’émission des factures en format électronique pour le B2B (Business to Business, flux entre entreprises) domestique, à l’image de celle mise en place pour les opérations en B2G (Business to Government, flux entre entreprises et établissements publics ou administration, avec Chorus Pro) et de manière progressive en fonction de la taille des entreprises (2024 pour les grandes entreprises, 2025 pour les ETI, 2026 pour les PME et TPE ou MIC désormais (1)).

Un objectif de simplification et de réduction des coûts

Cette évolution répond à quatre objectifs principaux, dont deux concernent plutôt les pouvoirs publics, en l’occurrence l’administration fiscale (renforcer la prévention et la lutte contre la fraude à la TVA, améliorer la connaissance de la conjoncture par des remontées d'informations au fil de l'eau concernant l'activité des entreprises) et deux concernent plus particulièrement les entreprises (réduire les coûts de traitement des factures et faciliter les déclarations avec, à terme, leur pré-remplissage). Ce dernier aspect constitue l’un des avantages essentiels de la réforme : même s’il est difficile de connaître de façon précise les coûts de traitement des factures, un rapport de la DGFIP estime que le coût d’une facture sortante représente entre 5 euros et 10 euros et le coût de traitement d’une facture entrante entre 14 euros et 20 euros. Alors que le coût de traitement d’une facture électronique est, pour sa part, évalué à 0,40 ou 0,45 euros. La dématérialisation des factures pourrait donc représenter une économie de l’ordre de 90 % par rapport à un traitement papier et réduire le temps de traitement de 30 %.

Pour être efficace, un tel dispositif doit respecter plusieurs conditions : la télétransmission de la facture, généralisée à terme à toutes les entreprises, quel que soit le chiffre d’affaires réalisé, l’adoption d’un format structuré de transmission pour permettre l’exploitation automatique des données, la transmission des données à l’administration sur une base mensuelle ou en temps réel, ainsi que la mise en place de contrôles. Ces conditions sont la base des futurs dispositifs de facturation électronique.

E-reporting ou e-invoicing ? Les deux…

Pour mettre en œuvre une telle réforme, il existe deux modèles en fonction de la nature de la transaction.

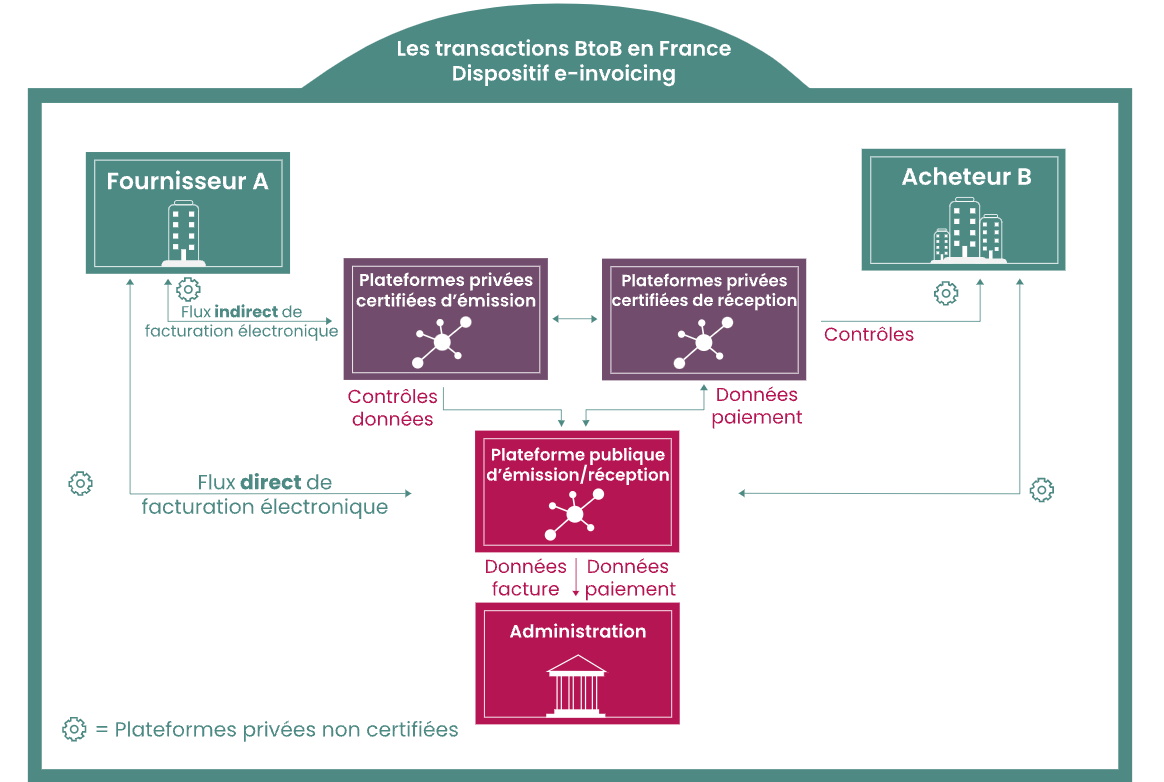

D’une part, l’e-invoicing, basé sur la transmission des factures de vente entre le fournisseur et son client en format électronique par le biais d’une ou plusieurs plateformes, étatiques ou privées, certifiées ou non par l’Etat. Les transactions visées sont les transactions domestiques réalisées entre entreprises (B2B). Ainsi, avec cette approche, tout échange de factures s’effectue en associant l’administration fiscale, qui obtient les informations en temps réel sur les transactions et les opérateurs.

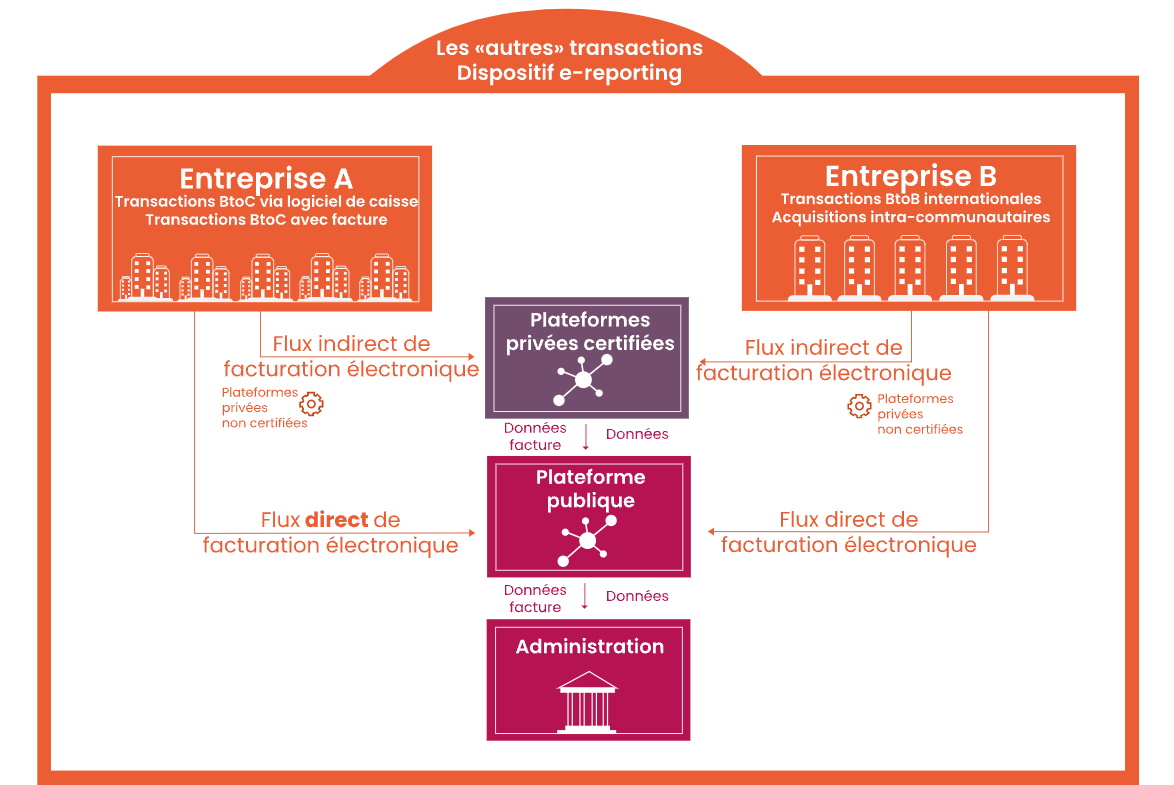

D’autre part, l’e-reporting, avec la transmission par l’entreprise à l’administration fiscale du contenu des factures de vente et d’achat voire d’autres éléments comptables. Entreront dans le périmètre de l’obligation de e-reporting les flux de transactions B2C gérés via les logiciels de caisse ticket Z, les flux de transactions B2B internationaux et les flux de transactions B2C avec émission de facture.

Ce modèle n’implique pas nécessairement une transmission dématérialisée des factures entre entreprises.

L’administration fiscale privilégie une solution qui combine à la fois l’e-invoicing et l’e-reporting, autrement dit la facturation électronique complétée par une transmission de données, afin de pouvoir couvrir un ensemble de flux plus large et obtenir les données complémentaires indispensables à la détection de fraudes (défaillances déclaratives, minorations de chiffres d’affaires...).

Le rôle central des plateformes privées et publiques

Concrètement, les factures émises par une entreprise à destination de ses clients seront transmises à une plateforme (privée ou publique) qui se chargera de les envoyer à l’entreprise destinataire. Dans ce schéma, la plateforme privée certifiée extraira, pour chaque facture reçue de l’entreprise émettrice, des données destinées à l’administration fiscale.

Les plateformes privées certifiées transmettront ces informations à la plateforme publique, qui centralisera ces informations et les transmettra alors au système d’information de la DGFIP. Les factures continueront à inclure à la fois les informations obligatoires commercialement et fiscalement (celles relatives au fournisseur du bien ou de la prestation de service, au client, à la facture...) et des informations nécessaires aux activités exercées (référence aux bons de livraison, à un contrat...). L’ensemble de ces informations feront l’objet de contrôles obligatoires par l’administration fiscale.

(1) Depuis 2008, micro-entreprise (MIC) est le terme officiel utilisé pour désigner cette catégorie d’entreprise (décret d'application n° 2008-1354 de l'article 51 de la loi de modernisation de l'économie).