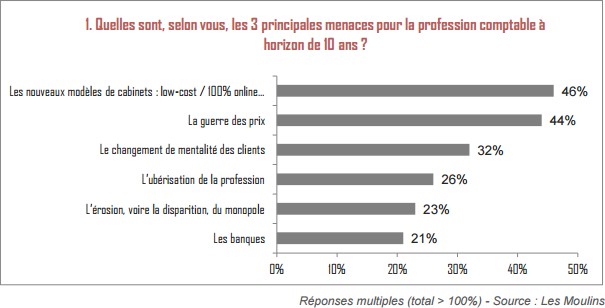

Selon une étude menée auprès de professionnels de la comptabilité, les principales menaces perçues pour la profession à l’horizon de 10 ans sont les modèles low-cost ou 100 % en ligne, la guerre des prix, le changement de mentalité des clients et l’ubérisation de la profession.

Le cercle de réflexion Les moulins vient de publier une étude portant sur ce concept d’ubérisation et sur les menaces réelles ou supposées qu’il représente pour la profession comptable.

Dans le cadre de cette étude, une enquête en ligne a été menée auprès des professionnels de la comptabilité (464 personnes, parmi lesquelles 234 experts-comptables) afin de mesurer leur perception de la probabilité de voir un ou plusieurs acteurs faire irruption sur le marché avec un modèle véritablement disruptif.

Les menaces

Pour commencer, a été posée une question sur les principales menaces perçues pour la profession à l’horizon de 10 ans.

La question du prix des prestations est très clairement au cœur des préoccupations des répondants à cette enquête :

- Pour 46 % d’entre eux, les modèles low-cost ou 100 % en ligne font partie des trois principales menaces qui guettent la profession. Si on ajoute à cela 44 % des répondants qui estiment qu’une autre menace réside dans la guerre des prix, il semble que la question des prix soit la principale inquiétude des professionnels.

- Le changement de mentalité des clients est ensuite cité comme une des trois principales menaces pour la profession à horizon 10 ans, par un tiers des répondants.

- L’ubérisation de la profession arrive en 4ème position. Pour un expert-comptable sur quatre, elle représente une des principales menaces des prochaines années.

- L’érosion du monopole, voire sa disparition, est perçue comme une des principales menaces pour la profession pour près d’un quart des répondants.

Les opportunités

La question portait sur les trois principales opportunités pour la profession comptable à l’horizon de 10 ans. Les propositions de réponses étaient exactement les mêmes que dans la question précédente.

Si les professionnels semblent de plus en plus convaincus que l’automatisation de leurs process de production conduira à une baisse de leur chiffre d’affaires, il est intéressant de constater qu’ils sont nombreux à voir dans les innovations des éditeurs de logiciels une opportunité pour les années à venir.

- 54 % des répondants considèrent en effet que les innovations des éditeurs de logiciels représentent une des principales opportunités pour la profession pour les prochaines années.

- L’autre opportunité qui se détache nettement pour les répondants est l’interprofessionnalité. Une interprofessionnalité dont on parle depuis fort longtemps dans la profession, mais qui peine à se traduire véritablement sur le terrain.

- La 3ème opportunité identifiée est celle de la déréglementation. Les experts-comptables considèrent en effet à presque 40% que celle-ci constitue une chance pour la profession.

- Signalons enfin les 25 % de répondants qui considèrent que la reprise économique est une des trois principales opportunités de la profession pour les 10 prochaines années.

Quel scénario pour la profession dans 10 ans ?

Pour l’écrasante majorité des répondants à l'enquête, la mission des cabinets sera en effet profondément modifiée dans les 10 ans qui viennent :

- Pour 41 % des répondants, le client, grâce à des outils plus perfectionnés que ceux existants aujourd’hui, prendra en charge de plus en plus de tâches liées à la collecte des données et à la tenue des comptes.

- Plus de 30 % considèrent même que, à l’horizon d’une décennie, l’essentiel des tâches mécaniques aujourd’hui réalisées par les collaborateurs des cabinets sera pris en charge par des robots.

Probabilité de voir arriver un acteur comme Uber pour les taxis dans les prochaines années ?

Près de deux répondants sur trois considèrent le risque de voir apparaître un acteur disruptif inamical dans la profession comptable comme probable (46 %) ou certain (16 %).