Le marché des commissariats aux comptes (CAC) du CAC 40 en 10 ans : de la croissance à la maturité…?

Le marché du CAC40 : 5 cabinets en 2013 contre 15 en 2003

En 10 ans, le marché des CAC du CAC 40 a assisté à une forte concentration du nombre de cabinets de commissariat aux comptes. En effet, plus que 5 cabinets certifient désormais les comptes financiers des 40 plus grandes capitalisations françaises.

En 2003, 10 des 77 mandats (13 %) étaient détenus par des CAC autres que les BIG 4 ou Mazars. Depuis 2011, plus aucun mandat n’est détenu par un cabinet autre que les BIG 4 et Mazars. Les plus petits acteurs ont soit été rachetés/ absorbés, comme ce fut le cas pour Salustro Reydel, absorbé par le réseau KPMG en 2005, ou ont perdu leurs mandats en faveur d’un BIG 4 ou Mazars, comme ce fut le cas pour Corevise qui a perdu le mandat qu’il détenait auprès de Michelin en faveur de Deloitte. Cette concentration a permis à KPMG et Mazars mais surtout Deloitte d’augmenter significativement leur présence sur le marché, tandis que le nombre de mandats d’EY et de PwC est resté stable depuis 2003.

Ces gains de mandats sont d’autant plus importants que la taille du gâteau a sensiblement augmenté en 10 ans. Le marché a augmenté de presque 40%, passant de 534 millions d’euros en 2003 à 740 millions d’euros en 2013. Si EY conserve sa première place depuis 2003 (suivi de PWC), les écarts avec les autres BIG et Mazars se sont réduits.

"Concomitamment à la croissance, le marché a également connu une transformation de sa composition : la part des honoraires dus à la "certification des comptes" a sensiblement augmenté. En effet, en 2003 ils ne représentaient que 63 % du total, (le reste étant 25 % des honoraires dus à des "diligences directement liées à la certification" et 12 % à "autres prestations") contre 80 % en 2013.", observe Olivier Chaduteau associé-gérant du cabinet Day One.

Aussi, le marché semble s’essouffler depuis 2009 affichant un taux de croissance annuel moyen de 0,3%. Ceci semble même se convertir en une baisse du montant total des honoraires perçus cette année. En effet, de 2012 à 2013 le montant total des honoraires a baissé de 15,7 millions d’euros, soit 2,1 % des honoraires perçus en 2012, baisse qui aurait été d’autant plus conséquente (4,3 %) si Alcatel-Lucent n’avait pas rejoint l’indice du CAC 40 à la place de ST Microelectronics.

Règlement 537/2014 CE – les sujets "brulants"

En réponse à la forte concentration du marché, phénomène qui s’est étendu aux autres pays membres de l’UE, et afin de mieux encadrer le rôle sociétal joué par le CAC, l’Union Européenne a lancé en octobre 2010 un livre vert sur "la politique et le rôle de l’audit". Après quatre ans de négociations, le règlement n° 537/2014 du 16 avril 2014 relatif aux exigences spécifiques applicables au contrôle légal des comptes des entités d'intérêt public[1] a été voté. Ce règlement est entré en vigueur le 17 juin 2014.

La nouvelle réglementation européenne s’est fortement inspirée de celle qui existait déjà en France, notamment en imposant une liste de prestations interdites à fournir en tant que CAC.[2] En outre, le règlement ne va pas jusqu’à prescrire un CAC conjoint, mais il l’encourage tout de même. Par conséquent, sur ces aspects, les changements pour les CAC français ne seront que mineurs. En revanche, il y a désormais une durée maximale du mandat de CAC dans la même entreprise. Cette durée est de 10 ans par défaut, qui peut être étendue par le législateur national à 24 ans en cas de CAC conjoint (co-CAC). Le cas échéant, il faut organiser un appel d’offres transparent obligatoire 10 ans après la date de la première nomination.

Afin d'assurer la sécurité juridique et de faciliter la transition vers le régime mis en place par le règlement, des dispositions transitoires ont été mises en place :

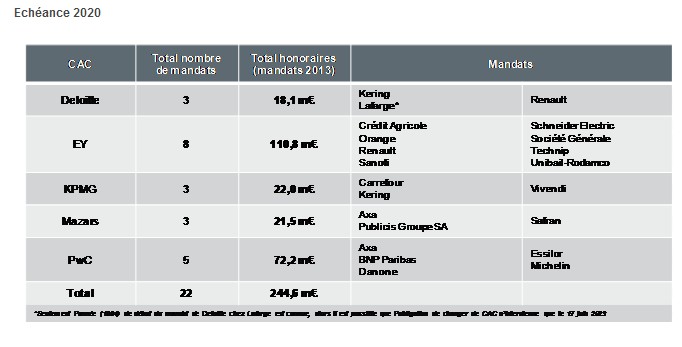

1) Les mandats détenus depuis plus de 20 ans de manière consécutive (c’est dire, des mandats dont la date du premier mandat est antérieure au 17 juin 1994) avant l’entrée en vigueur du règlement, viendront obligatoirement à échéance au plus tard le 17 juin 2020, sans aucune possibilité de renouvellement.

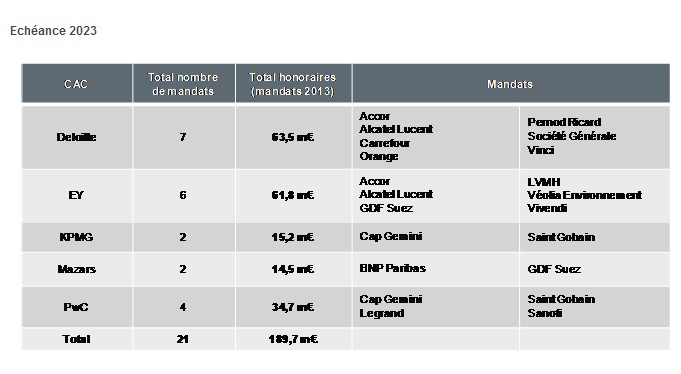

2) Les mandats détenus depuis 11 ans (de manière consécutive), mais moins de 20 ans (c’est dire, des mandats dont la date du premier mandat est comprise entre le 18 juin 1994 et le 17 juin 2003) viendront obligatoirement à leur échéance au plus tard le 17 juin 2023, sans aucune possibilité de renouvellement.

Quels impacts majeurs à court-moyen terme ?

1) La durée de mandat de 6 ans en France n’est pas forcement compatible avec les appels d’offres (AO) obligatoires à 10 ans (à titre d’exemple : l’AO à 10 ans interviendrait dans la 4ème année du 2ème mandat, or la législation[3] nationale impose une durée de 6 ans). Par conséquent, la question se pose de l’impact qu’auront ces AO sur la durée des mandats CAC en France et de l’interprétation qu’en fera le législateur français.

2) Pour gérer l’ancienneté de certains mandats, non compatibles avec le règlement, tout en évitant une rupture brusque dans la certification des comptes, les dispositions transitoires permettent aux cabinets de garder certains mandats "anciens" au plus tard jusqu’en 2020 ou 2023. "La moitié des mandats du CAC 40, soit 43 mandats (en raison du co-commissariat) représentant 434 m€, seront redistribués pendant la période 2015-2023", indique Olivier Chaduteau. Sans surprise, les plus lourdement impactés seront EY et PwC qui vont perdre respectivement 8 (111 m€) et 5 (72 m€) mandats en juin 2020 au plus tard ! Néanmoins, en anticipation, il est fort probable que les entreprises changent de CAC lors de la prochaine date de fin de mandat intervenant avant 2020. Ainsi, l’année 2015 qui affiche de nombreuses échéances de mandats s’annonce difficile ! A horizon 2023, une forte rotation des cabinets au sein du CAC40 semble se profiler. "Les cabinets doivent aujourd’hui anticiper ces mouvements et réfléchir à leur stratégie de conquête d’autres mandats CAC mais également à une stratégie, à terme, de développement de leurs autres métiers sur les clients Channel 1 devenus par la force des choses de potentiels prospects Channel 2" conclut Olivier Chaduteau.

Impact des dispositions transitoires : échéances 2020 et 2023 respectivement

______________

NOTES

[1] Abrogeant la décision 2005/909/CE de la Commission, et la directive 2014/56/UE du même jour modifiant la directive 2006/43/CE concernant les contrôles légaux des comptes annuels et des comptes consolidés

[3] Article L823-3 du Code de commerce

Méthodologie

L’étude porte sur les 40 sociétés du CAC 40 (40 premières capitalisations) sur la période 2003 à 2012 :

– Pour des raisons de comparabilité, il a été tenu compte de Technip (au lieu d’Air France) sur toute la période de 2003 à 2011.

– Lagardère ayant quitté le CAC 40, les données depuis 2010 concernent Publicis Groupe SA qui l’a remplacé dans l’indice du CAC 40. Les données 2003-2009 concernent toutefois toujours le Groupe Lagardère. Il en est de même pour Safran et Legrand ayant remplacé Suez Environnement et Dexia.

– PSA ayant quitté le CAC 40, les données 2012 concernent Solvay qui l’a remplacé dans l’indice du CAC 40. Les données 2003-2011 concernent toutefois toujours PSA. Il en est de même pour Gemalto ayant remplacé Alcatel-Lucent.

– PPR devient Kering en juin 2013.

– France Télécom est renommée Orange à partir de juillet 2013.

– EADS est renommé Airbus Group au 1er janvier 2014.

Les informations sont extraites des documents de référence des sociétés de 2003 à 2012.

Pour chaque société ont été extraites les informations suivantes pour chaque CAC titulaire :

– Honoraires par CAC.

– Honoraires par poste,

- Commissariat aux comptes, certification, examen des comptes individuels et consolidés,

- Autres diligences et prestations directement liées à la mission du commissaire aux comptes,

- Autres prestations.

– Expiration du mandat en cours.

– Associés signataires des comptes.

Exceptions :

– Air Liquide : pas de données disponibles pour les honoraires de 2003.

– ArcelorMittal : nous disposons uniquement de l’identité des CAC titulaires pendant toute la période étudiée et des honoraires depuis 2012.

– STMicroelectronics : les honoraires sont convertis en euros sur la base du taux de change euro / dollar moyen de l’année fiscale concernée.

– Axa : hors honoraires pour audit statutaire des fonds d’investissement et des sociétés non consolidées.

– Pernod Ricard : changement de date de clôture des comptes du 31/12/2004 au 30/06/2005. Par conséquent, les honoraires déclarés couvrent la période du 01/01/2004 au 30/06/2005 et sont comptabilisés dans notre étude uniquement sur l’année fiscale 2005 (i.e. aucun honoraire n’a été enregistré pour Pernod Ricard pour l’année fiscale 2004).

– Suez Environnement : informations disponibles uniquement de 2007 à 2010.

Les cabinets étant CAC titulaires et rachetés pendant la période étudiée sont comptabilisés sous le nom du cabinet acquéreur à partir de la date d’acquisition :

– Exemple : intégration de Salustro Reydel au réseau international de KPMG à partir de mars 2005.

– NB : en 2006, Marque & Gendrot (BDO Marque & Gendrot) a fusionné avec Deloitte. BDO France a été reconstitué en décembre 2007.