L'harmonisation mondiale des normes de reporting de durabilité revient au cœur du débat. Dans une prise de position détaillée publiée le 18 août 2025, Jenny Bofinger-Schuster, membre de l'International Sustainability Standards Board (ISSB), exprime ses préoccupations concernant les simplifications envisagées par l'Union européenne pour ses normes ESRS (European Sustainability Reporting Standards).

Selon Jenny Bofinger-Schuster, membre du conseil international des normes de durabilité, l’interopérabilité entre les normes internationales de l’ISSB (l’International Sustainability Standards Board) et les normes européennes ESRS ( European Sustainability Reporting Standards) n’est pas un luxe, mais une nécessité. « L’objectif est d’éviter aux entreprises un double reporting coûteux et de garantir aux investisseurs des données comparables, partout dans le monde », insiste-t-elle.

Si le premier jeu d’ESRS, adopté en 2023, avait montré un haut degré de compatibilité avec les standards internationaux, les simplifications proposées cet été par l’EFRAG dans le cadre du programme de rationalisation « Omnibus », de la Commission européenne inquiètent la responsable de l’ISSB.

Un enjeu crucial : l'information sur les effets financiers anticipés

Au cœur du débat se trouve la divulgation des effets financiers anticipés des risques et opportunités liés à la durabilité. Ces informations, essentielles pour les investisseurs dans leurs décisions d'allocation de capital, comprennent à la fois les effets actuels sur la période de reporting et les effets anticipés à court, moyen et long terme.

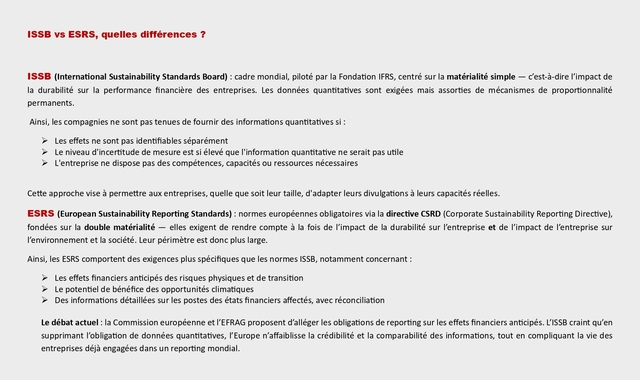

« Les investisseurs s'intéressent à comprendre les relations et les connexions entre l'information sur les risques et opportunités liés à la durabilité d'une entreprise et l'information dans ses états financiers », souligne Jenny Bofinger-Schuster. Cette exigence, basée sur les recommandations de la Task Force on Climate-related Financial Disclosures (TCFD), vise à produire une information complémentaire aux états financiers.

La représentante de l’ISSB rappelle que : « les investisseurs ne se satisfont pas de simples descriptions. Ils veulent mesurer les impacts financiers de la transition et des risques climatiques. Sans chiffres, la comparabilité et la crédibilité des rapports sont sérieusement amoindries ».

Elle souligne que les normes internationales prévoient déjà des mécanismes de proportionnalité, notamment pour les entreprises n’ayant pas encore toutes les ressources nécessaires. « Mais ces aménagements ne doivent pas se transformer en une dispense générale », insiste-t-elle

Le spectre d’une simplification excessive

En juillet 2025, l'Autorité européenne d'information financière (EFRAG) a publié des propositions de simplification des ESRS dans le cadre du programme Omnibus de la Commission européenne. Deux options sont sur la table :

Option 1 : Maintenir l'exigence d'information quantitative avec des mécanismes de proportionnalité similaires à ceux de l'ISSB, mais sans inclure l'exemption liée aux compétences et ressources disponibles.

Option 2 : Supprimer complètement l'obligation de fournir des informations quantitatives sur les effets financiers anticipés.

Jenny Bofinger-Schuster se montre particulièrement critique envers la seconde option : « Si les ESRS rendent facultatives les données chiffrées, nous perdrons un socle commun avec l’ISSB. Les investisseurs seraient privés d’informations capitales pour leurs décisions et les entreprises risqueraient de devoir produire un reporting supplémentaire pour rester conformes aux deux cadres, créant exactement l'inverse de l'objectif recherché de simplification ».

Un risque de fragmentation du reporting mondial

L'enjeu dépasse la seule question européenne. La fragmentation des normes de reporting de durabilité pourrait compromettre les efforts mondiaux d'harmonisation et compliquer la tâche des entreprises opérant sur plusieurs continents. L’ISSB voit dans la révision des ESRS une opportunité d’affermir l’alignement transatlantique plutôt que de l’affaiblir. Pour Bofinger-Schuster, l’option 1, qui reprend une partie des mécanismes de l’ISSB, va dans le bon sens, mais reste insuffisante : « Il faudrait intégrer pleinement nos principes de proportionnalité pour garantir une convergence réelle. »

À noter que les entreprises ont jusqu'au 29 septembre 2025 pour répondre à la consultation d'EFRAG sur ces propositions de simplification. Leur position sera déterminante pour l'avenir de l'harmonisation mondiale des normes de durabilité.

Samorya Wilson